IPO案例:军审降价幅度加大,对拟上市企业财务指标有一定的影响

根据我国军品采购价格管理相关制度,军品销售价格须经军审定价,且可能在确定军审价格时需就相关产品前期累计销售数量与价差的乘积与客户进行退补差价。

由于军品产品定型和审价周期存在不确定性,难以合理预计完成审价的时间及审价结果。

近年来,军审降价幅度加大,对拟上市企业财务指标有一定的影响,部分企业财务指标在企业上市硬性指标上下徘徊,军审降价一定程度影响企业上市时间。

案例:北京航空材料研究院股份有限公司关于军品定价的影响

报告期内,军审定价对发行人业绩影响情况为 2020 年和 2021 年公司分别因军审定价冲减营业 收入 13,462.17 万元和 2,398.44 万元。

问询:

根据招股说明书:(3)发行人客户通常在接受军方现场检查并收到指导价格后,会与公司协商并将指导价格作为新的暂定价签订合同,后期根据军方审定价格调整当期收入;(4)报告期内,发行人就与航空工业成飞公司 2021 年 1 月收到产品 8、9 调价函、2021 年 9 月签订产品10合同变更协议,分别冲减 2020 年、2021 年营业收入 2,398.43 万元、2,244.24 万

请发行人说明:(3)列示报告期内发行人按照新的暂定价格调整收入的全部情形;按照暂定价格调整收入是否获取充分的依据、是否符合行业惯例,是否存在多次和随意调节收入的情形;仅发生收入调减是否与同行业存在明显差异;(4)对于报告期内仍未获批审价的产品,请按照差异幅度测算对未来业绩的影响,并予以风险提示;

请保荐机构、申报会计师核查以上情况,并对收入确认的准确性发表核查意见。

分析:

(一)报告期内发行人按照新的暂定价格调整收入的全部情形

报告期内,公司橡胶与密封件产品调整收入均为按照审定收入调整(客户方

取得审价批复),透明件产品调整收入均为按照暂定价格调整(客户方未取得审价批复),具体调整情形如下:2021 年 1 月,公司收到成飞集团采购认证部出具的《关于*飞机舱盖成型、风挡镀膜价格的函》,对产品 8、产品 9 进行单价调整。公司根据该调价函按照对应产品前期累计销量与价差的乘积冲减 2020 年营业收入 2,398.43 万元。由于成飞公司未通知公司开具红字增值税发票及退还累计差价,因此未冲减应收账款而计入其他应付款。

2021 年,由于前述调价函中部分产品在新签订的采购合同中仍按照调价前的价格执行及结算,公司按照调价前价格确认收入及应收账款,同时按照销量与价差的乘积冲减营业收入并计入其他应付款 154.20 万元。

2021 年 9 月,公司和成飞集团签订合同变更协议,对产品 10 进行单价调整。公司根据该价格变更协议按照对应产品前期累计销量与价差的乘积冲减 2021 年营业收入 2,244.24 万元,同时冲减应收账款。

(二)按照暂定价格调整收入的依据,是否符合行业惯例,是否存在多次和随意调节收入的情形

在前述调整产品价格及相应调整收入过程中,客户为相对主动方,公司为相对被动方。相关调整并非公司主观安排或可独立确定事项,收入调整依据充分。

经查询市场案例,中兵通信在问询回复中披露涉及按照暂定价格调整收入情形,具体表述为“报告期内,发行人配合延伸审价、执行军方指导价、军方通知等调整暂定价导致收入调整情况如下***”。

因此,公司依据调价函对暂定价格进行调整,符合行业惯例及企业会计准则,不存在多次或随意调节收入的情形。

(三)仅发生收入调减是否与同行业存在明显差异

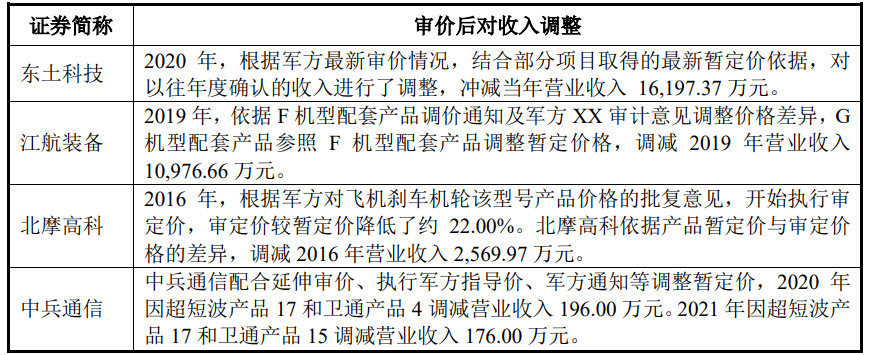

经查询公开资料,其他上市公司亦存在军品审价后调减收入情形,与公司不存在显著差异:

(四)对于报告期内仍未获批审价的产品,请按照差异幅度测算对未来业绩的

影响,并予以风险提示

针对截至 2022 年 6 月 30 日公司军品中需审价而尚未获批审价的产品。假设该等产品未来审定价格与暂定价格在不同调整差异幅度模拟测算对未来业绩的影响如下,并在招股说明书“第四节 风险因素”之“二、经营风险”之“三军审定价风险”中补充披露如下: